منذ نحو عام مضى، فشل بنك كريدي سويس - وهو بنك مؤثر في النظام العالمي تبلغ قيمة أصوله 540 مليار دولار، وثاني أكبر مؤسسة إقراض سويسرية، تأسس في عام 1856 - وتم بيعه إلى بنك الاتحاد السويسري. وفي الولايات المتحدة، فشل بنك سيليكون فالي*، وبنك سيغنتشر*، وبنك فيرست ريبابليك* في نفس الوقت تقريبا وسط زيادات أسعار الفائدة التي أجراها الاحتياطي الفيدرالي بهدف احتواء التضخم. ونظرا لبلوغ مجموع أصول هذه البنوك 440 مليار دولار، كانت عمليات التسوية هذه ثاني وثالث ورابع أكبر عمليات تسوية لأوضاع البنوك المتعثرة منذ إنشاء المؤسسة الفيدرالية للتأمين على الودائع أثناء فترة الكساد الكبير.

وشكلت هذه الاضطرابات المصرفية أكبر اختبار منذ الأزمة المالية العالمية لوضع نهاية لمشكلة البنوك الأكبر من أن تفشل – أي إمكانية تسوية أوضاع أي بنك مؤثر على النظام العالمي مع الحفاظ على الاستقرار المالي وحماية دافعي الضرائب.

إذن ما هي النتيجة المستخلصة؟ بإيجاز، رغم تحقيق تقدم كبير، لا يزال يتعين القيام بمزيد من العمل.

فمن ناحية، كما نشير في تقرير* لنا مؤخرا، نجحت الإجراءات التي اتخذتها السلطات العام الماضي في تجنب حدوث اضطرابات مالية أعمق، وتشير مؤشرات السلامة المالية لمعظم المؤسسات إلى استمرار تمتعها بالصلابة. بالإضافة إلى ذلك، وعلى عكس كثير من حالات الفشل المصرفي التي وقعت أثناء فترة الأزمة المالية العالمية، تم تقاسم خسائر كبيرة هذه المرة مع المساهمين وبعض دائني البنوك الفاشلة.

ولكن دافعي الضرائب وقعوا مرة أخرى في مأزق مع استخدام الدعم العام واسع النطاق لعدم اقتصار الحماية على المودعين المؤمن عليهم في البنوك الفاشلة. ووسط موجة سحب جماعي ضخمة من جانب الدائنين، حظيت عملية الاستحواذ* على بنك كريدي سويس بالدعم من خلال تقديم ضمانات حكومية وسيولة تعادل تقريبا ربع الناتج الاقتصادي السويسري. ورغم استعادة الدعم العام في نهاية المطاف، فقد ترتب على ذلك احتمال تعرض المالية العامة لمخاطر كبيرة للغاية، ووجود بنك أكبر وأكثر تأثيرا على النظام العالمي. كذلك فإن استخدام الصلاحيات الدائمة لتسوية الأوضاع في نقل ملكية بنك كريدي سويس، بعد أن تحمل المساهمون والدائنون جانبا من عبء الإنقاذ، بدلاً من الاعتماد على تشريعات الطوارئ لإتمام عملية الدمج، كان يمكن أن يشهد خسارة أموال المساهمين في بنك كريدي سويس بالكامل وربما تقديم دعم عام أقل. ونتوقع أن نعرف المزيد في الأيام المقبلة عندما يصدر تقرير سويسري عن النظام المصرفي الأكبر من أن يفشل.

وبالإضافة إلى تخفيف شروط الضمانات لدعم السيولة في الولايات المتحدة، أشارت السلطات إلى المخاوف النظامية الناتجة عن اللجوء إلى استثناء يسمح بحماية كل الودائع في اثنين من البنوك الفاشلة. وقد أدى هذا إلى زيادة كبيرة في تكاليف شركة التأمين على الودائع والتي سيتعين استردادها من هذا القطاع بمرور الوقت. وكانت هذه الحماية تغطي حتى المودعين الكبار والمتطورين، وليس المؤمن عليهم فقط.

الدروس المُستفادة

الرقابة الدقيقة والتدخل المبكر يكتسبان أهمية بالغة. فالمودعون لدى بنك كريدي سويس فقدوا الثقة جراء الاخفاقات التي استمرت لفترة طويلة على مستوى الحوكمة وإدارة المخاطر. وفي الولايات المتحدة، اتبعت البنوك الفاشلة استراتيجيات عمل محفوفة بالمخاطر في ظل إدارة غير كافية للمخاطر. وكان ينبغي للجهات الرقابية في كلتا الحالتين أن تتصرف بشكل أسرع وأن تكون أكثر حزما وحسما. وقد خلُص استعراض المناهج الرقابية الذي أجريناه مؤخرا إلى أن القدرة على اتخاذ إجراءات والرغبة في ذلك يظلان في غاية الأهمية - ويمكن أن يعوقها عدم وضوح المهام أو عدم كفاية الصلاحيات القانونية والموارد والاستقلالية، فضلا على جماعات الضغط القوية في القطاع المالي. ويتعين على صناع السياسات أن يعملوا على تمكين جهات الرقابة المصرفية بشكل أفضل للتصرف على نحو مبكر وبقوة إذا لزم الأمر.

وحتى البنوك الأصغر يمكن أن تكون مؤثرة على النظام. وينبغي للسلطات الرقابية وتلك المعنية بتسوية الأوضاع ضمان التخطيط الكافي لاستئناف النشاط وتسوية الأوضاع على مستوى القطاع. وينبغي أن يشمل ذلك البنوك التي قد لا تكون مؤثرة على النظام في كل الظروف ولكنها قد تكون مؤثرة في بعض الظروف. وكانت هذه إحدى التوصيات* الرئيسية التي صدرت مؤخرا في ظل برنامج تقييم القطاع المالي* للولايات المتحدة.

وتحتاج أنظمة تسوية الأوضاع والتخطيط إلى قدرٍ كافٍ من المرونة. وينبغي لصناع السياسات التأكد من أن قواعد وخطط تسوية الأوضاع تتسم بالمرونة الكافية لتحقيق التوازن بين مخاطر الاستقرار المالي ومصالح دافعي الضرائب. وقد يظل الدعم الحكومي لازما في بعض الظروف - على سبيل المثال، لتجنب حدوث أزمة مالية نظامية. وقد أوصى خبراء صندوق النقد الدولي باستخدام المكافئ لاستثناء المخاطر النظامية في منطقة اليورو*، على سبيل المثال. ورغم أنه ينبغي للسلطات أن تواصل تنفيذ الخطة "ألف"، فإنها في حاجة إلى المرونة اللازمة للخروج عنها، والجمع على سبيل المثال بين أدوات مختلفة لتسوية الأوضاع، حسبما تقتضيه الظروف المحددة في وقت الفشل.

ومن الضروري أن تتوافر السيولة عند تسوية أوضاع البنوك المتعثرة. وعادة ما تفشل البنوك لأن الدائنين يفقدون الثقة، حتى قبل أن تعكس الميزانية العمومية الخسائر المحتملة. فإعادة بناء رأس المال الوقائي عند تسوية الأوضاع قد لا تكون كافية في حد ذاتها لاستعادة الثقة. ويجب على السلطات أن تحرز المزيد من التقدم بشأن مدى سرعة حصول البنوك في الفترة السابقة على تسوية الأوضاع على دعم السيولة - بما في ذلك التجهيز المسبق للضمانات والاستعداد للاختبارات - مع مواصلة حماية الميزانيات العمومية للبنوك المركزية.

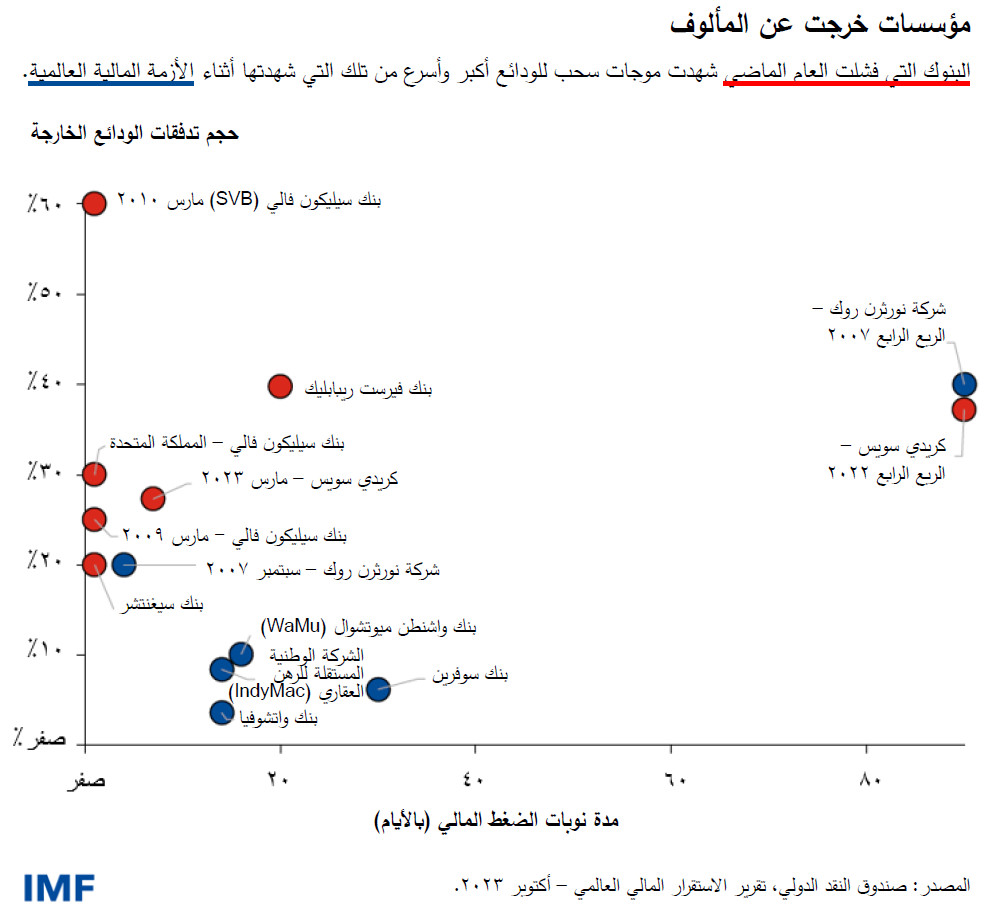

ويتعين على السلطات في كثير من البلدان تعزيز أنظمة التأمين على الودائع – وهو ما أوصينا* به سويسرا . فقد أدت التكنولوجيا الجديدة - مثل خدمات المدفوعات المتاحة على مدار الساعة طوال أيام الأسبوع، والخدمات المصرفية عبر الهواتف المحمولة، ووسائل التواصل الاجتماعي - إلى تسريع موجات السحب الجماعي للودائع. وجاءت حالات الفشل المصرفي التي وقعت خلال العام الماضي في أعقاب موجات سحب سريعة للودائع، ولذلك ينبغي لشركات التأمين على الودائع وغيرها من السلطات أن تكون مستعدة وقادرة على التحرك بسرعة أكبر مقارنة بكثير منها في الوقت الحالي. وقد شكلت حالات فشل البنوك الأمريكية خروجا عن المألوف – حيث إن ميزانياتها العمومية التي سجلت نموا سريعا للغاية، كانت ممولة بدرجة كبيرة من الودائع غير المؤمن عليها. وعند النظر في تغطية أوسع نطاقا، يجب أن يتوافر لها التمويل الكافي. وتحديدا، ينبغي أن يحرص صناع السياسات على عدم المبالغة في توسيع نطاق التغطية التأمينية على الودائع في البلدان التي لديها نظام تأمين على الودائع لا يدعمه كيان سيادي يمتلك أموالا طائلة. وإذا لم يكن توسيع نطاق التغطية التأمينية مدعوما بزيادة مقابلة في تمويل التأمين على الودائع، فقد يفقد المودعون الثقة بسرعة.

وخلاصة القول إنه تم إحراز تقدم، ولكن لا يزال هناك المزيد مما يتعين علينا القيام به لوضع نهاية لمشكلة البنوك الأكبر من أن تفشل. فقد كانت حالات الفشل المصرفي التي وقعت العام الماضي بمثابة اختبار قيِّم للتقدم الذي يحرزه صناع السياسات فيما يتعلق بجدول الأعمال الخاص بالإصلاحات وتحديد المسار اللازم لتغطية الأمور المتبقية.

ويعمل خبراء صندوق النقد الدولي بفعالية على دعم الجهود المبذولة في البلدان الأعضاء لتعزيز أطر الرقابة وتسوية أوضاع البنوك وتقديم مساعدات السيولة وتأمين الودائع، بما في ذلك من خلال برامج تقييم القطاع المالي والمساعدة الفنية. ونحن نساهم أيضا في صياغة السياسات على المستوى الدولي، بما في ذلك المراجعة* التي تم الإعلان عنها مؤخراً للمعيار الدولي للتأمين على الودائع، واشتركنا مع مجلس الاستقرار المالي في وقت سابق من هذا العام في استضافة حلقة تطبيقية أُعِدَّت لصناع السياسات حول استخدام صلاحيات التحويل في تسوية أوضاع البنوك.

_راجع مذكرة الاستقرار المالي العالمي الصادرة مؤخرا بعنوان *The US Banking Sector since the March 2023 Turmoil: Navigating the Aftermath للاطلاع على مزيد من التحليل بشأن البنوك المتضررة ومناقشة أعمق لمواطن الضعف المتبقية.

* روابط بالانجليزية